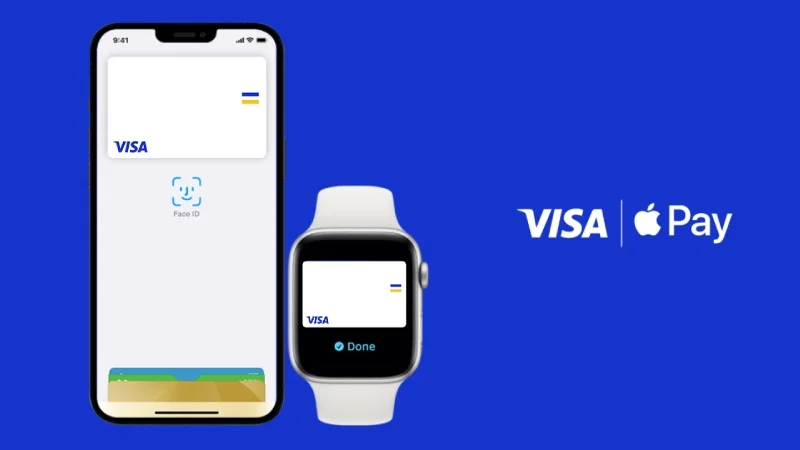

2026 年 1 月,Apple 悄然完成了一次对中国用户影响深远的调整:

中国大陆发行的 Visa 卡,正式支持绑定 Apple Pay 并用于境外支付。

这一变化并非单点新闻,而是一次支付路径层面的结构性松动,对跨境消费、出海业务以及支付技术生态都具有明确指向意义。

一、发生了什么?

苹果在中国官网 Newsroom 正式发布公告,宣布扩展 Apple Pay 跨境支付能力。

苹果在中国官网 Newsroom 正式发布公告,宣布扩展 Apple Pay 跨境支付能力。

从 2026 年 1 月 15 日起,中国大陆用户可以将本地银行发行的 Visa 信用卡 / 借记卡直接添加到 Apple Pay,并在境外支持 NFC 的线下商户、App 内或网页完成支付。

这在过去是明确不被支持的。

二、核心变化点:为什么说这是“转折”

过去的限制

中国大陆 Apple Pay 长期仅支持银联

即便是「银联 + Visa」双标卡, 绑定 Apple Pay 后 只能走银联通道, Visa / Mastercard 国际网络完全不可用

单标 Visa / Mastercard 卡 无法绑定

现在的状态

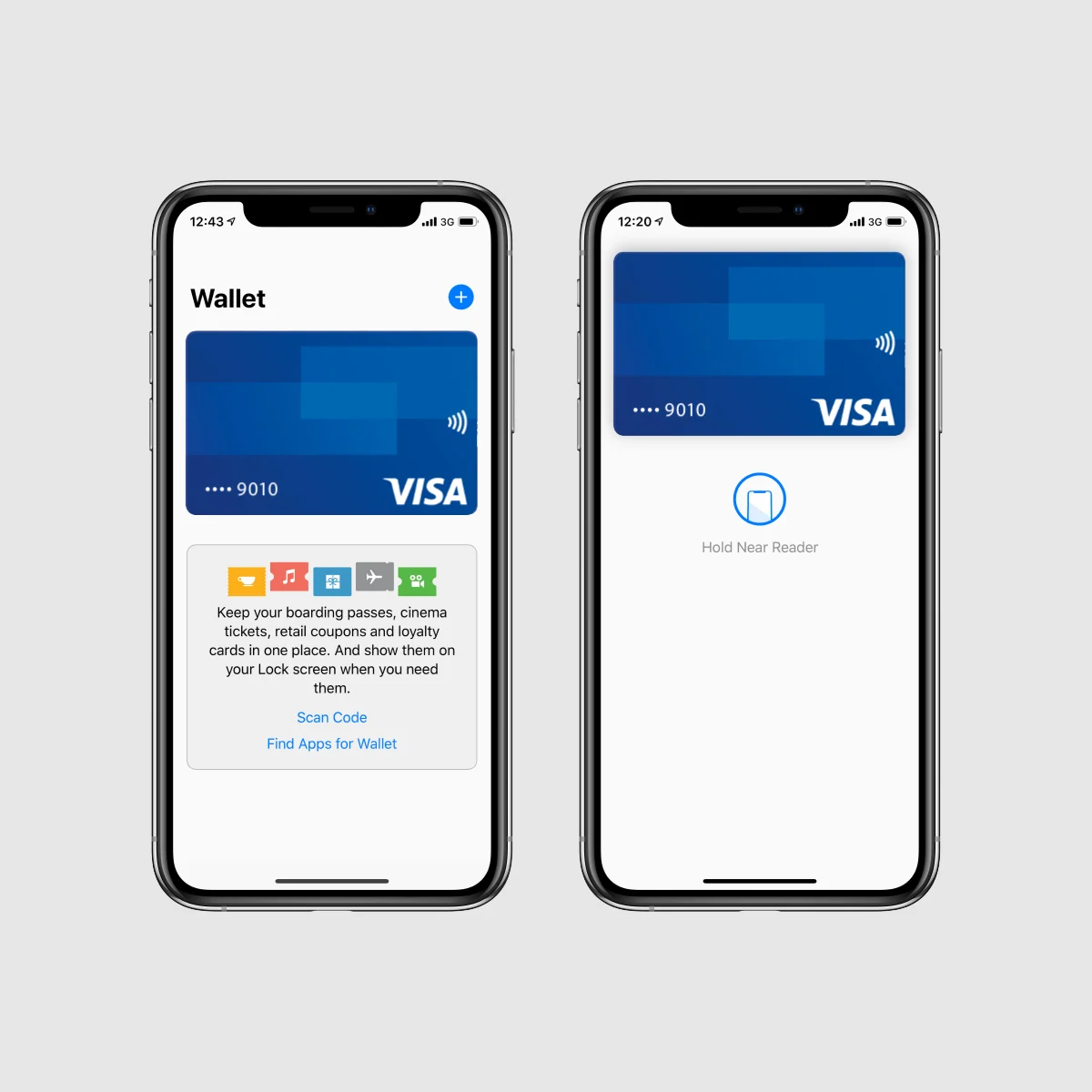

中国大陆发行的 Visa 卡 → 可直接绑定 Apple Pay

境外消费走 Visa 国际清算网络

Apple Pay 在中国首次真正意义上 “国际化可用”

三、已支持的银行(第一批)

目前已确认可用的发卡行包括:

中国工商银行

中国银行

中国农业银行

交通银行

招商银行

中信银行

平安银行

兴业银行

后续将逐步支持:浦发银行、建设银行、民生银行、光大银行等。

同时,Visa 官方确认这是系统性合作,而非临时测试。

四、能用在哪些场景?

境外线下

支持 Visa Contactless 的商户

iPhone / Apple Watch 双击 + Face ID / Touch ID 即可支付

境外线上

支持 Apple Pay 的 App / 网站

无需输入卡号、有效期、CVV

无实体卡使用

部分银行支持「线上办卡 → 直接进 Wallet」

对留学、差旅、出海用户非常友好

五、支付与安全机制(技术层面)

Apple Pay 仍然采用其标准安全模型:

Token 化(Device Account Number)

真实卡号不存储、不传输

每笔交易需设备级认证(生物识别 / 密码)

这意味着:

商户、Apple、第三方都无法拿到你的真实卡号。

六、为什么 Apple 现在才放开?

从信号判断,至少有三层原因:

1️⃣ 出境与跨境需求恢复

出境游、留学、跨境电商恢复明显

银联在部分国家和小商户覆盖仍有限

2️⃣ Apple Pay 在国内“存在感偏低”

国内支付高度二维码化(微信 / 支付宝)

Apple Pay 若不向跨境场景扩展,战略价值有限

3️⃣ 支付网络博弈进入新阶段

Visa / Mastercard 正重新推进中国市场

Apple 需要一个 “全球一致体验” 的支付方案

值得注意的是:

Mastercard 也已明确表示,将在未来几个月内跟进类似支持。

七、这对跨境从业者意味着什么?

✅ 对个人用户

出国不再依赖实体卡

Apple Pay 在海外可真正“当主力支付”

✅ 对跨境电商 / SaaS / 出海产品

Apple Pay + Visa 的组合,支付转化路径更短

iOS 用户支付体验显著提升

有利于高客单、订阅制、数字产品

✅ 对支付技术与合规

中国 Apple Pay 不再等同于“银联通道”

国际卡组织的技术与合规接口重新活跃

八、一个理性的判断

这并不意味着:

Apple Pay 会在国内挑战微信 / 支付宝

线下支付格局立刻改变

但它非常明确地意味着:

Apple 正在为中国用户,重新打通“全球支付能力”的最后一段。

对跨境业务来说,这是一个基础设施级别的好消息。

结语

从表面看,这是一次 Apple Pay 支持列表的更新;

从底层看,这是中国支付生态与国际清算网络的一次实质性重新连接。